چین در حال بررسی کاهش دو مرحلهای نرخ وام مسکن به میزان ۵/۳ تریلیون دلار است تا هزینههای وامگیری برای میلیونها خانواده کاهش یابد و در عین حال تاثیرات منفی بر سودآوری بانکها به حداقل برسد.

مقامات مالی پیشنهاد دادهاند که نرخ بهره وامهای مسکن موجود در سراسر کشور به میزان ۸۰ واحد پایه (۰/۸۰ درصد) کاهش یابد. طبق گفته منابع آگاه این طرح شامل تسریع زمانبندی برای واجد شرایط شدن وامهای مسکن برای بازپرداخت است.

انتظار میرود اولین کاهش نرخ در هفتههای آینده اعمال شود و گام دوم اوایل سال آینده میلادی انجام شود. این پیشنهاد که هنوز منتظر تایید مقامات عالی است، احتمالاً شامل خرید خانههای اول و دوم میشود. اداره ملی تنظیم مقررات مالی در این باره هنوز اظهار نظری نکرده است.

چالشهای پیشروی مقامات چینی

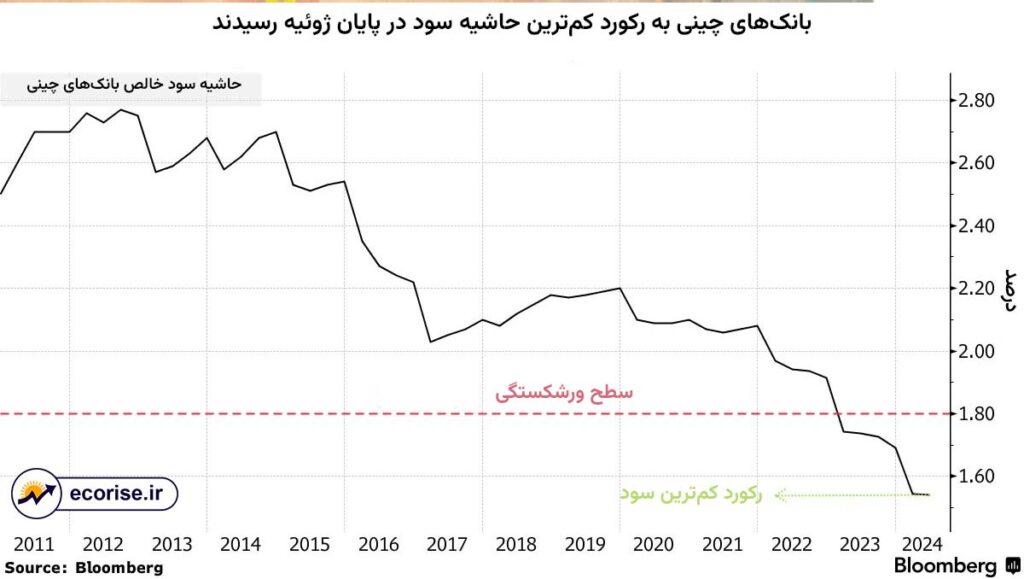

مقامات چینی با چالش پیچیدهای روبرو هستند زیرا تلاش میکنند تا بازار املاک و اقتصاد ضعیفشده را تثبیت کنند و در عین حال از سیستم مالی ۶۶ تریلیون دلاری کشور محافظت کنند. کاهش شدید نرخها میتواند فشار بیشتری بر بانکها وارد کند که حاشیه سود آنها تا پایان ژوئن به پایینترین سطح تاریخی ۱/۵۴ درصد کاهش یافته است، که زیر سطح ۱/۸ درصدی است که برای سودآوری معقول و عدم ورشکستگی لازم است.

تحلیلگران در شرکت سرمایهگذاری بینالمللی چین و گروه مالی جفریز پیشبینی کردهاند که مالکان خانه در برخی شهرها ممکن است شاهد کاهش نرخ وام مسکن تا ۱۰۰ واحد پایه باشند.

نگرانیها در مورد اقتصاد چین پس از گزارشهای ضعیف درآمد شرکتهای بزرگ و کاهش پیشبینیهای رشد توسط بانکهای جهانی تشدید شده است. این تحولات نشان میدهد که این کشور ممکن است در دستیابی به هدف رشد رسمی حدود ۵ درصدی خود در سال جاری با مشکل مواجه شود. از طرفی رکود بازار املاک به شدت بر ثروت و مصرف خانوارها تأثیر منفی گذاشته است.

لری هو، رئیس بخش اقتصاد چین در گروه مککواری، در گزارشی اشاره کرد که کاهش نرخ وام مسکن در واقع یک انتقال ثروت از بانکها به خانوارها است که میتواند به افزایش مصرف و رونق اقتصادی کمک کند. او تخمین زده است که بازپرداخت همه وامهای مسکن موجود میتواند سالانه حدود ۳۰۰ میلیارد یوان (۴۲ میلیارد دلار) در پرداخت بهره برای وامگیرندگان صرفهجویی کند که معادل ۰/۶ درصد از فروش خردهفروشی کشور یا ۰/۲ درصد از تولید ناخالص داخلی آن است.

تأثیر کاهش نرخ بهره بر اقتصاد چین

سیتیگروپ هم تخمین زده است که کاهش نرخ احتمالی میتواند منجر به انقباض حاشیه سود بانکها به میزان ۸ واحد پایه به طور متوسط در سال آینده شود و درآمد آنها را ۶/۴ درصد کاهش دهد. تحلیلگران از قبیل جودی ژانگ اشاره کردهاند که وامدهندگانی مانند چهار بانک بزرگ دولتی چین، ممکن است در برابر این کاهش نرخ بهره آسیبپذیرتر باشند.

تا پایان سال ۲۰۲۳، وامهای مسکن موجود دارای نرخ بهره متوسط حدود ۴/۲۷ درصد بودند. در حالی که اکنون وامهای جدید با کمترین میزان یعنی ۳/۴۵ درصد اعطا میشود.

اجرای کاهش نرخها به صورت مرحلهای میتواند به کاهش اثرات منفی بر وامدهندگان کمک کند، که با کاهش درآمدها دست و پنجه نرم میکنند. پکن از بانکها خواسته است تا با وامهای کمهزینه به مصرفکنندگان و شرکتها، از جمله گروههای مالی تحت فشار، از اقتصاد این کشور حمایت کنند. برای جبران تأثیر بازده پایینتر وامها، بانکها در طول سال گذشته چندین بار نرخ سپردهها را کاهش دادهاند.

این پیشنهاد همچنین با هدف کاهش تفاوت نرخها برای خریداران جدید و مالکان خانههای موجود است، که منجر به موجی از بازپرداختهای زودهنگام وام مسکن شده و فشار بیشتری بر وامدهندگان وارد کرده است. برخی از مردم هم از وامهای دیگر برای بازپرداخت وام مسکن استفاده کردهاند که این عمل اکنون توسط تنظیمکنندگان ممنوع شده است.

میزان وامهای مسکن موجود در چین، که به عنوان داراییهای اصلی برای بانکهای چینی محسوب میشوند، تا پایان ژوئن به ۳۷/۷۹ تریلیون یوان رسید که پایینترین سطح در تقریبا سه سال اخیر است. سیاستگذاران امسال چندین گام قوی برای کاهش هزینههای وامگیری برداشتهاند، از جمله حذف حداقل نرخ وام مسکن که توسط دولت مرکزی برای خرید خانههای اول و دوم تعیین شده بود.

با این حال، این اقدامات عمدتاً به نفع خریداران جدید املاک بوده است.

مشکل اینجاست که بحران بازار املاک چین اکنون وارد چهارمین سال خود شده و این بحران هیچ نشانهای از فروکش کردن ندارد؛ بخش مسکن همچنان بار سنگینی بر دومین اقتصاد بزرگ جهان تحمیل کرده و تاثیرات آن به همه چیز از بازار کار تا مصرف و ثروت خانوارها سرایت کرده است.