جروم پاول قصد دارد این هفته یک کاهش جدید در نرخ بهره فدرالرزرو تصویب کند، هرچند برخی اعضای کمیته نسبت به تداوم بالایی تورم ابراز نگرانی کردهاند. دو کاهش پیدرپی در تابستان به دلیل ضعف ناگهانی بازار کار انجام شد اما پس از آن، برخی مقامها به نشانه تردید درباره کاهش سوم در دسامبر موضعی سختگیرانه اتخاذ کردند.

این اختلاف نظر با فقدان دادههای تازه اقتصادی در دوره تعطیلی دولت در اکتبر و نوامبر تشدید شده است. جدیدترین آمار تورم که ۵ دسامبر منتشر شده مربوط به سپتامبر است و انتظار نمیرود تغییری در بحث سیاستی ایجاد کند. در میانه نوامبر، تردید بازارها درباره کاهش دوباره افزایش یافت اما پس از اعلام نظر رئیس فدرالرزرو نیویورک که فضای لازم برای یک اقدام در «آینده نزدیک» را مطرح کرد، احتمال کاهش به بیش از ۹۰ درصد رسید.

برآوردها حاکی است پس از این اقدام، فدرالرزرو در سال ۲۰۲۶ و در ماههای مارس و سپتامبر دو کاهش دیگر انجام خواهد داد. انتظار میرود انتشار گسترده دادهها پس از جبران تأخیر ناشی از تعطیلی دولت، به حل تنش میان کنترل تورم و حمایت از اشتغال کمک کند.

در سطح سیاسی، دونالد ترامپ بهزودی نام جانشین پاول را معرفی خواهد کرد زیرا دوره ریاست او در ماه مه پایان مییابد. مطرح شدن گزینهای نزدیک به ترامپ نگرانیهایی درباره فشار سیاسی برای کاهش نرخها و تشدید خطر تورمی ایجاد کرده است.

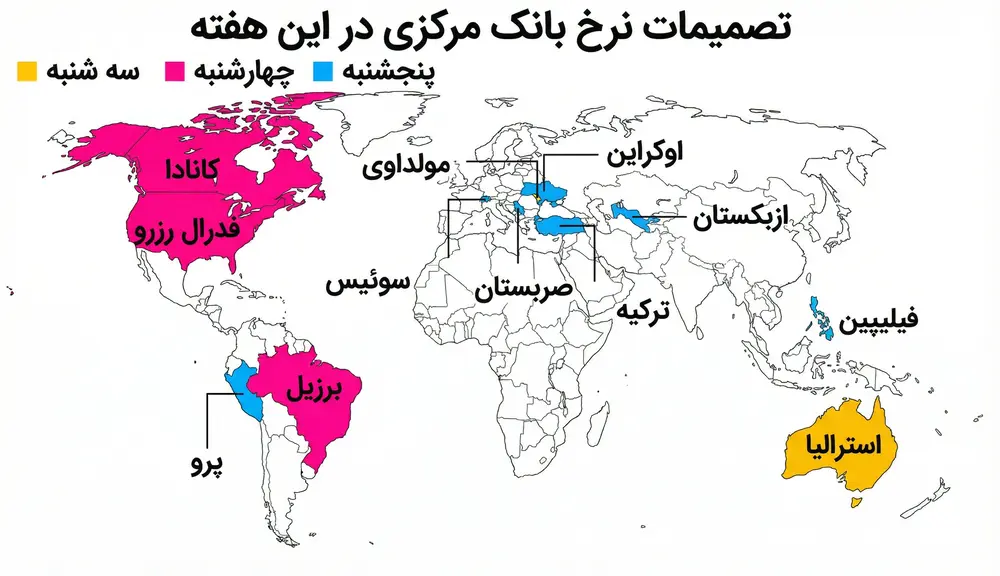

در مقابل، بانک مرکزی کانادا قصد دارد نرخ ۲/۲۵ درصدی خود را ثابت نگه دارد. رشد قوی در سهماهه سوم عمدتاً ناشی از کاهش واردات و افزایش هزینههای نظامی بود، در حالی که مصرف خانوار کاهش یافت. تورم نزدیک هدف ۲/۲ درصد است اما شاخصهای تورم هسته همچنان بالا ماندهاند.

این هفته همچنین تصمیمهای سیاستی بانکهای مرکزی در استرالیا، سوئیس، برزیل و دیگر کشورها مورد توجه قرار میگیرد و وزیران دارایی منطقه یورو رئیس جدید خود را انتخاب میکنند.

سیاستهای بانک مرکزی کشورهای آسیا

انتظار میرود ژاپن در بازنگری تازه، انقباض عمیقتری برای تولید ناخالص داخلی سهماهه سوم اعلام کند؛ گزارشی که توجیهی برای بسته محرک مالی بزرگ دولت خواهد بود. دستمزدهای واقعی احتمالاً برای دهمین ماه کاهش مییابند. در چین نیز تورم ماه نوامبر ممکن است به ۰/۷ درصد برسد و قیمت خروجی کارخانهها حدود ۲ درصد افت کند.

در هند، تورم مصرفکننده احتمالاً به ۰/۷۵ درصد خواهد رسید. استرالیا شاخص اعتماد کسبوکار و آمارهای بازار کار را منتشر میکند و نیوزیلند احتمالاً پنجمین ماه مثبت در شاخص مدیران خرید تولید را ثبت خواهد کرد.

بانک مرکزی استرالیا بهاحتمال زیاد نرخ ۳/۶ درصدی را ثابت نگه میدارد و در فیلیپین نیز انتظار میرود نرخ وامدهی شبانه به ۴/۵ درصد کاهش یابد.

سیاستهای بانک مرکزی کشورهای اروپا، خاورمیانه و آفریقا

بانک ملی سوئیس در شرایطی که فشار ناشی از کاهش تورم و قدرت فرانک ادامه دارد احتمالاً نرخ بهره را در سطح صفر حفظ میکند. در ترکیه، امکان کاهش تا ۱۵۰ واحد پایه مطرح است زیرا رشد اقتصادی بیش از انتظار کاهش یافته و تورم پایینتر از برآوردها بوده است. صربستان ممکن است پنجمین فصل بدون تغییر نرخ را رقم بزند و اوکراین نیز پس از پنج ماه ثبات، تصمیم جدید خود را اعلام خواهد کرد.

در بریتانیا، رشد ماهانه تولید ناخالص داخلی که جمعه منتشر میشود برای تصمیم بعدی بانک مرکزی اهمیت دارد. آلمان و ایتالیا نیز آمار تولید صنعتی را ارائه میکنند تا روشن شود آیا بخش تولید نشانهای از بهبود دارد یا نه. کریستین لاگارد چهارشنبه سخنرانی خواهد داشت و دوره سکوت سیاستی از روز بعد آغاز میشود.

در فرانسه، رأیگیری درباره لایحه تأمین اجتماعی برگزار میشود. وزیران دارایی منطقه یورو نیز پنجشنبه میان دو نامزد بلژیک و یونان برای ریاست جدید رأیگیری خواهند کرد.

سیاستهای بانک مرکزی کشورهای آمریکای لاتین

در مکزیک، تورم ماهانه احتمالاً اندکی افزایش خواهد یافت و با وجود عبور تورم از هدف ۳ درصد، بیم رکود میتواند زمینه را برای دوازدهمین کاهش متوالی نرخ فراهم کند. در برزیل، انتظارات تورمی ممکن است اندکی بهبود یابد. نرخ بهره بانک مرکزی به احتمال زیاد در ۱۵ درصد ثابت میماند اما مسیر سیاستی با توضیحات رئیس بانک روشنتر خواهد شد.

در آرژانتین، دولت برای مهار تورم تلاش میکند و تورم ماه نوامبر ممکن است از رقم ۲/۳ درصد اکتبر پایینتر بیاید. در پرو، با وجود پایینترین تورم میان اقتصادهای بزرگ منطقه، شورای پولی احتمالاً نرخ ۴/۲۵ درصدی را برای سومین نشست پیاپی حفظ خواهد کرد.