تورم قیمت تولیدکننده در چین در ماه ژوئن به بالاترین سطح خود در چهار سال گذشته رسید و همزمان با ضعف تقاضای داخلی، فشار بر حاشیه سود تولیدکنندگان را افزایش داد؛ زیرا بسیاری از شرکتها توان انتقال افزایش هزینهها به مصرفکنندگان را ندارند.

اقتصاد چین در حال تجربه روندی دوگانه است. از یک سو، رشد صادرات ناشی از رونق جهانی هوش مصنوعی به توسعه صنایع پیشرفته کمک کرده و از سوی دیگر، ضعف هزینهکرد خانوارها، سرمایهگذاری کمرمق و ادامه رکود بازار مسکن، فعالیتهای اقتصادی داخلی را محدود کرده است.

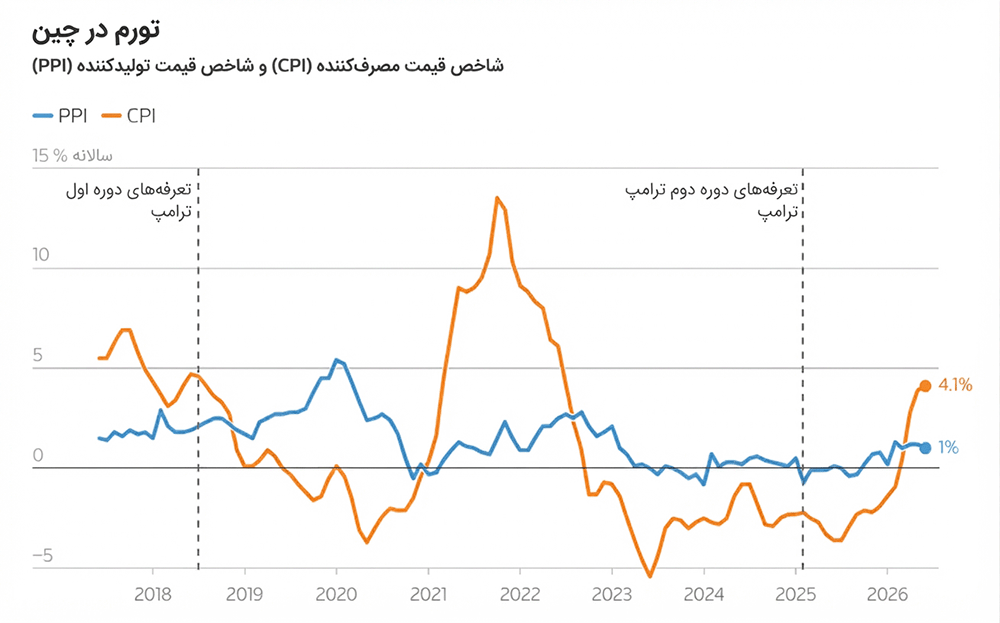

بر اساس دادههای اداره ملی آمار چین، شاخص قیمت تولیدکننده (PPI) در ژوئن نسبت به مدت مشابه سال قبل 4/1 درصد افزایش یافت که بالاترین نرخ از ژوئیه ۲۰۲۲ محسوب میشود. این رقم مطابق پیشبینیها بود و چهارمین ماه متوالی رشد این شاخص را رقم زد. این شاخص در ماه مه 3/9 درصد افزایش یافته بود و پس از جهش قیمت انرژی در پی جنگ ایران، از ماه مارس به روند چندساله کاهش قیمتها پایان داد.

اداره ملی آمار اعلام کرد بخشی از افزایش تورم تولیدکننده به پایین بودن سطح مقایسه در سال گذشته مربوط است، اما همچنان ضعف تقاضای داخلی باعث شده فشارهای کاهشی قیمتها به طور محسوسی از بین نرود.

همچنین تشدید تنشهای آمریکا و ایران میتواند در کوتاهمدت فشار محدودی بر افزایش تورم وارد کند، اما با عادی شدن عرضه انرژی، انتظار میرود نرخ تورم دوباره به سطوح نزدیک به صفر بازگردد.

به گفته اداره ملی آمار چین، افزایش قیمت در بخشهایی مانند استخراج زغالسنگ، ماشینآلات برقی، صنایع الکترونیک و فلزات آهنی از مهمترین عوامل رشد شاخص قیمت تولیدکننده بود. در مقابل، قیمتها در صنایعی مانند نوشیدنیهای الکلی و خودروسازی کاهش یافت.

شاخص قیمت تولیدکننده نسبت به ماه قبل 0/3 درصد کاهش داشت که پس از افت شدید قیمت جهانی نفت و توافق آمریکا و ایران بر سر آتشبس رخ داد. در مقابل، برخی صنایع پیشرفته و مرتبط با گذار سبز از جمله تجهیزات واقعیت مجازی، ابزارهای پوشیدنی و نانومواد کربنی افزایش قیمت ماهانه را ثبت کردند.

بازارهای مالی واکنش قابل توجهی به این آمار نشان ندادند؛ سهام تقریباً بدون تغییر باقی ماند و ارزش یوان اندکی افزایش یافت.

با وجود اینکه رشد قیمتها سود برخی صنایع بالادستی و فناوریمحور را تقویت کرده است، تولیدکنندگانی که بیشتر به بازار داخلی وابستهاند همچنان برای انتقال افزایش هزینهها به مصرفکنندگان با مشکل روبهرو هستند. این وضعیت، چالش سیاستگذاران برای حمایت از بازار کار و تقویت تقاضای داخلی را پررنگتر کرده است.

ضعف تقاضای داخلی در آمار فروش خودرو نیز نمایان بود؛ به طوری که فروش خودرو در چین برای نهمین ماه پیاپی در ژوئن کاهش یافت و خودروسازان را به تمرکز بیشتر بر بازارهای صادراتی سوق داد.

همزمان، شاخص قیمت مصرفکننده (CPI) در ژوئن نسبت به سال قبل 1/0 درصد افزایش یافت که نسبت به رشد 1/2 درصدی ماه مه کمتر بود و پایینتر از پیشبینی 1/1 درصدی قرار گرفت. کاهش سرعت رشد قیمت کالاهای مصرفی صنعتی از جمله زیورآلات طلا و بنزین در این روند مؤثر بود.

شاخص قیمت مصرفکننده نسبت به ماه قبل نیز 0/3 درصد کاهش یافت، در حالی که پیشبینیها کاهش 0/2 درصدی را نشان میداد و این شاخص در ماه مه 0/1 درصد افت کرده بود.

تورم هسته که هزینههای پرنوسان مواد غذایی و انرژی را در نظر نمیگیرد، به 1/0 درصد رسید که پایینترین سطح از ژانویه است. همچنین قیمت مواد غذایی نسبت به سال قبل 1/6 درصد کاهش یافت.

برآوردها نشان میدهد اقتصاد چین از شرایط نزدیک به کاهش قیمتها به سمت تورم مثبت اما پایین حرکت کرده است؛ سطحی که همچنان مانعی برای اجرای سیاستهای پولی حمایتی در صورت نیاز ایجاد نمیکند.

نهاد ناظر بازار چین نیز بار دیگر مقابله با رقابتهای فرسایشی و جنگهای شدید قیمتی را در دستور کار قرار داده است؛ رقابتهایی که فشارهای کاهشی قیمت را تشدید کرده و حاشیه سود شرکتها را در بخشهایی مانند خودروهای برقی، پنلهای خورشیدی، باتریهای لیتیومی، فولاد، سیمان و خدمات تحویل غذا کاهش داده است.

در عین حال، ارزیابیها نشان میدهد برای متعادلسازی اقتصادی که با مازاد ظرفیت تولید و ضعف تقاضای داخلی روبهرو است، مداخله قویتر سیاستگذاران ضروری خواهد بود. رونق صادرات تاکنون امکان به تعویق انداختن اجرای بستههای محرک اقتصادی گستردهتر را فراهم کرده است. همچنین انتظار میرود تأثیر سیاست مقابله با رقابتهای فرسایشی و اثر پایه آماری پایین، در سهماهه نخست سال ۲۰۲۷ بار دیگر تورم را افزایش دهد و همین چشمانداز به سیاستگذاران اجازه میدهد در سال ۲۰۲۶ برای کاهش نرخ بهره شتاب نکنند.